新築住宅の購入にかかる費用➁ー「住宅購入時の費用」と「購入後にかかる費用」

- Column

こんにちは。

栃木建築社 お客様窓口です。

前回に引き続き、新築住宅の購入にかかる費用のアレコレをご紹介いたします。

住宅購入時にかかる費用

住宅購入時にかかる費用、一体どんなものがあるかご存知ですか?

お家の建物自体の費用はもちろん、その他にも、土地を購入する場合にはそれに係る費用、上下水道やガス・電気などを引き込む費用などなど…

今回はそんな費用についてご紹介いたします。

知っておいて損はしない費用のお話、スタートです!

注文住宅の資金計画は皆さんのご要望によって変わってきます。

土地は、エリアによって坪単価が違いますし、坪数(広さ)によっても価格は変わります。

建物は、間取りのご要望や家族構成・坪数(大きさ)によって価格は変わってきますよね。

それではざっと住宅計画に掛かる費用についてご説明します!

おおまかに言うと、最初にかかる費用は、以下の表のような内容です。

その他費用として、地鎮祭費用、引っ越し費用、仮住まい費用、役所関係書類等もあります。

以上の費用を合計したものを『総予算』といいます!

これらすべてを覚えてください、とまでは言わないですが、なんとな~くでも「これくらいお金のかかる項目があるんだ」と把握しておくだけでも、営業アドバイザーからのお話が頭に入ってきやすいのではないかと思います。

総予算の内訳が分かったところで、返済計画について考えてみましょう!

住宅計画の『総予算』を把握するうえで

・月々どれくらい支払っていけるのか?

・自己資金はどれくらいか?

を事前に考える必要があります。

何よりも大切なのは「無理なく完済すること」です。

月々住宅ローンの返済はもちろんですが、同時に発生するライフイベントを想定に入れて返済計画をたてましょう。

多くの方は、現在のアパート家賃と同じくらいかプラス1万円~2万円くらい高い金額で設定されるケースが多いです。

月々の返済額とボーナス返済額の希望を伺い、借入額を算出します。

そうすると

『総予算=借入額+自己資金』

となります!!少し具体的になってきましたね。

そもそも住宅ローンとは

実際にお家を購入した後に支払うお金について説明する前に、住宅ローンの仕組みについてざっくり説明させてください。

まずは住宅ローンの流れがどんなものなのか確認してみましょう。

<住宅ローンの流れ>

1.事前審査

2.正式申込

3.金銭消費貸借契約

4.融資実行

1.事前審査

「自分が希望する金額を本当に借りられるのか」を確かめる審査のことです。

物件(土地や建物金額)が決まっていなくても大丈夫で、実際に購入する物件では無い仮の物件で審査可能です。

実際に購入する土地や建物の請負金額が決まっていないので、融資額を多めに審査をかけるのが一般的です。

※個人事業主の方や代表者、役員の方は決算書・確定申告書等が数期分必要となりますので、気になる方は営業アドバイザーまでご相談くださいませ。

2.正式申込

物件が決まって(土地や建物金額)「正式に〇〇万円借りる審査」のことです。

具体的な金額が分からないと審査できないので、土地と建物の金額が決まっていないと正式申込みは出来ません!

また、事前審査時よりも多く借りるときには事前審査から再審査となります。

3.金銭消費貸借契約

銀行と正式に結ぶ、「住宅ローン(お金を借りる)の契約」のことです。

4,融資実行

住宅ローンを実際に借ります。

重要なのが1.事前審査 です。

お客様がよく戸惑ってしまうポイントが2点ありますのでご紹介いたします。

間違いやすいポイント①

【この項目を入力すれば、いくら借りられるか分かります】そんなシミュレーションサイトをご覧になったことはありませんか?

使用してみて、「いくらまで借りられるのかサイトで調べて借入額を把握してるよ!」という方もいらっしゃるかもしれませんが、実際に事前審査をするとローン不可・減額になることもあります。

サイトで出た結果は、あくまでも「目安」ですのでご注意ください。

間違いやすいポイント②

土地が見つかる前に銀行の事前審査をするのはちょっと嫌だな…と思っている人が非常に多いですが

人気のある土地は数人から申し込みが入ることも。。。

この時に優先されるのは「現金購入」または「銀行の事前審査が通っている人」です!

物件が決まってからの審査では遅いかもしれません。

基本的に、物件購入には銀行融資の承認が条件となります。そして原則早いもの勝ちなのが現実。。。

ご年収や勤続年数は全く問題ないのに、事前審査の提出が遅れたことでほしかった物件が誰かに取られてしまったというお客様も実際にいらっしゃいます。

少しでもわからない部分があればお気軽にご相談ください!

住宅購入後にかかる費用

住宅ローンの流れが分かったところで、実際にお家を購入した後にかかってくるお金についてです。

これまで紹介した住宅ローンや光熱費は永続的にかかってくるお金。そのほかにも必ずかかる費用というものがあります。

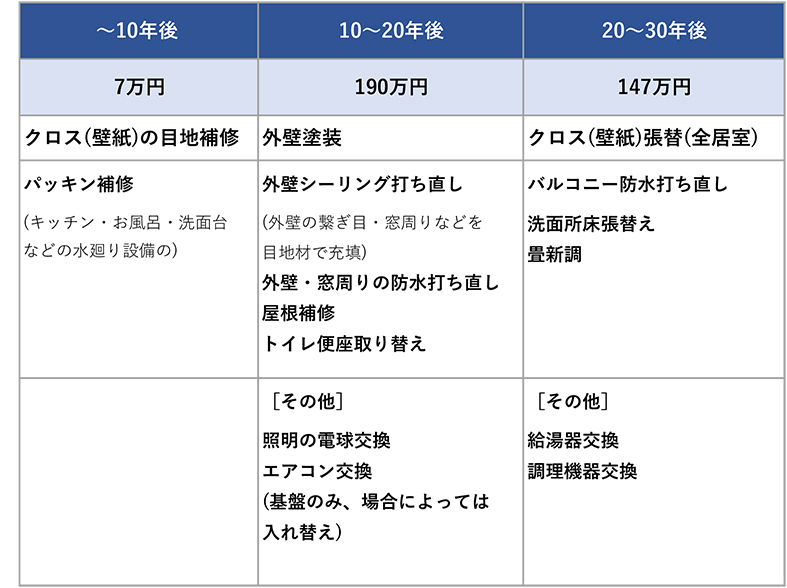

その1つが『修繕費』です。

賃貸でも、退去するときに修理負担分を敷金で賄われたりしていますね。

マイホームの場合はこの修繕費を計画的に積み立てておくと急な出費に困りません!

きちんと積立をしていないと10~15年後にお家のメンテナンスが十分にできない、、、なんてことにも。

<※出店:SUUMOジャーナル調べ>

この表は、あくまで全国平均ですが一戸建ての平均修繕費です。

ここからみてみると、もし月々コツコツと積み立てるとすると

■1年目から15年目

197万円÷180ヵ月=10,944円

大体月々1万円くらいは、貯金した方が後々安心ですね!

15年目から30年目は、月々8,000円位の貯金で安心できる計算です。

ボーナスのときに多めに貯めておくのも1つの手ですし、

修繕費の中で大部分を占める【外壁】をライフサイクルコストの良いものにしておくと、この15年後にかかる費用をグッと抑えられるのでそちらも検討してみてください!

ちなみに、栃木建築社は、アフターメンテナンスも大事にしております。

建築後も気になることがあればすぐ相談できる窓口があるのは安心ですよね。

当社はお客様の暮らしにいつでも寄り添いたい、そんな思いを大事にしている会社です。

『修繕費』の他にも、かかるお金に『固定資産税』があげられます。

これは土地と建物に対して毎年かかるものになります。

立地次第で土地の評価額が変わるので一概にいくらという値段は言えないですが、月々にすると『10,000~15,000円』くらいになります。

ちなみに新築は3年間この資産税は半額になりますし、年々評価額は下がっていくので住む期間が長い分だけ安くなっていく傾向にあります!

本当の「資金計画」は、月々の住宅ローンだけじゃなくて

・光熱費

・修繕費積立金

・固定資産税

のことも含めて考るとより良いマイホーム生活が遅れるのではないでしょうか?

ちなみに『すまい給付金』や『住宅ローン控除』という新築住宅を建てたときにもらえるお金もあります。

それらも含めて考えると公的な補助や控除を受けながらお家が建てられる場合もありますので、是非お問合せ下さい!

ここまで読んでいただきましてありがとうございます!

第3弾は8月下旬に公開予定です!

第一弾と比べて、情報量が多くてチンプンカンプンだよ~という方もいらっしゃるのではないでしょうか。

そんな方へおススメしたいのが、直接お家づくりの会社へ足を運んでみること。

お家づくりのアドバイザーに分からないこと・知りたいことを聞いて不安を解消するのもいいかもしれないですね。

栃木建築社も足を運んでいただければありがたいです(^^)

皆様からのご連絡お待ちしております!

ご予約はこちらから>>>https://www.d-made.net/visitus/